1. Tại sao nhiều người không hiểu rõ về dYdX?

Nhiều người khi tiếp xúc lần đầu với dYdX thường có ba băn khoăn điển hình:

- Rốt cuộc nó là "sàn giao dịch" hay là "coin"?

- "Hợp đồng vĩnh viễn phi tập trung" là gì, tại sao nghe có vẻ phức tạp?

- Token DYDX có giá trị thực tế gì?

Câu hỏi thực tế hơn:

- Tại sao đã có các sàn giao dịch lớn như Binance, OKX rồi mà vẫn cần dYdX?

🧠 Bài viết này sẽ giúp bạn giải quyết:

Bạn sẽ hiểu một cách có hệ thống:

- dYdX thực sự giải quyết vấn đề gì

- Cơ hội thị trường thực sự của phái sinh phi tập trung

- Sự chuyển đổi chiến lược quan trọng từ v3 → v4

- Nguồn giá trị thực sự của token DYDX (không phải câu chuyện)

- Khung logic giá 2025–2030

- Cách tham gia DYDX một cách an toàn

💡 Trước khi hiểu về phái sinh DeFi, bạn nên có nhận thức về thị trường chính: 👉 Hiện tại có thích hợp mua Bitcoin không? Bởi vì tất cả các sàn giao dịch/mảng phái sinh về bản chất đều phụ thuộc vào chu kỳ thanh khoản của thị trường.

2. Kiến thức nền tảng: Tại sao cần phái sinh phi tập trung?

2.1 Rủi ro tiềm ẩn của sàn giao dịch tập trung

Các nền tảng tập trung chính như Binance, OKX hiện nay tồn tại ba rủi ro cấu trúc:

① Rủi ro lưu ký tài sản

- Tài sản của người dùng do nền tảng kiểm soát

- Tương tự như vụ "biển thủ tiền" trong sự kiện FTX

② Rủi ro thao túng thị trường

- Châm ngòi thanh lý

- Ghép lệnh nội bộ không minh bạch

- Giá thanh lý bị ảnh hưởng bởi con người

③ Rủi ro quản lý

- Sự thay đổi chính sách quốc gia có thể trực tiếp hạn chế truy cập

- Tài sản của người dùng không thể chuyển dịch tự do xuyên biên giới

2.2 Tại sao DEX luôn làm phái sinh không tốt?

Các vấn đề hiện tại:

- Mô hình AMM (như Uniswap) không phù hợp với giao dịch hợp đồng tần suất cao

- Chi phí ghép lệnh trên chuỗi quá cao

- Độ trễ không hỗ trợ giao dịch đòn bẩy cao

👉 Đồng thuận của ngành trong quá khứ:

"Không thể thực hiện hợp đồng vĩnh viễn trên chuỗi"

Cho đến khi dYdX xuất hiện.

2.3 Thị trường hợp đồng vĩnh viễn lớn đến mức nào?

Sự thật cốt lõi:

- Khối lượng giao dịch phái sinh > Khối lượng giao dịch giao ngay (lâu dài)

- Nguồn thu nhập chính của CEX là phí hợp đồng

- Tỷ lệ thâm nhập của phái sinh DeFi vẫn cực kỳ thấp

👉 Điều này có nghĩa là:

dYdX đang cạnh tranh trong một thị trường còn rất ít được khai phá.

3. Phân tích chuyên sâu dự án dYdX: Từ Ethereum sang chuỗi độc lập

3.1 Bối cảnh dự án và đội ngũ

Người sáng lập:

- Antonio Juliano

- Cựu kỹ sư của Coinbase

Đội ngũ đầu tư:

- a16z

- Paradigm

- Polychain

👉 Đặc điểm điển hình:

- Cược vốn mạnh từ tổ chức

- Lộ trình cơ sở hạ tầng dài hạn

- Không phải dự án sàn giao dịch ngắn hạn

3.2 dYdX v3 (Thời kỳ cũ)

Kiến trúc v3:

- Dựa trên StarkEx (ZK Rollup)

- Ghép lệnh ngoài chuỗi + Thanh toán trên chuỗi

Ưu điểm:

- Hiệu suất cao

- Trải nghiệm giao dịch trưởng thành

Nhược điểm:

- Vẫn có thành phần tập trung

- Phụ thuộc vào StarkEx

- Mô hình doanh thu thiên về "tăng trưởng trợ cấp"

3.3 dYdX v4 (Bước ngoặt quan trọng)

Thay đổi lớn nhất của v4: 👉 Từ ứng dụng trên Ethereum → Chuỗi độc lập (Cosmos SDK)

Kiến trúc cốt lõi:

- Sổ lệnh trên chuỗi

- Người xác thực phi tập trung

- Chuỗi dYdX độc lập

Tại sao phải di chuyển? Vì đội ngũ tin rằng:

"Không sở hữu chuỗi, thì không thể đạt được phái sinh phi tập trung thực sự"

Thay đổi lớn nhất của v4: Quyền sở hữu doanh thu

👉 100% doanh thu của giao thức thuộc về người staking

Điều này có nghĩa là:

- DYDX từ "coin quản trị"

- Trở thành "tài sản có dòng tiền"

3.4 Khả năng sản phẩm

dYdX hỗ trợ:

- Hợp đồng vĩnh viễn BTC / ETH

- Đòn bẩy lên đến 20x

- Giao dịch sổ lệnh trên chuỗi

So sánh với CEX:

- Trải nghiệm UI hơi yếu hơn

- Nhưng tính minh bạch cao hơn

- Quy tắc thanh lý công khai

💡 Tham khảo so sánh token chức năng: 👉 MASK là gì cũng thuộc loại "token dựa trên cơ sở hạ tầng".

4. Kinh tế token DYDX (Logic cốt lõi của v4)

4.1 Cấu trúc cơ bản

- Tổng cung giới hạn cố định

- Tỷ lệ lưu hành hiện tại trung bình

- Lạm phát hàng năm dùng cho khuyến khích hệ sinh thái

4.2 Cấu trúc phân bổ

- Tổ chức đầu tư

- Đội ngũ

- Cộng đồng

- Khuyến khích hệ sinh thái

- Airdrop

4.3 Áp lực mở khóa

Rủi ro trọng tâm:

- 2025–2027 là giai đoạn mở khóa chính

- Áp lực bán từ VC và đội ngũ mang tính chu kỳ

4.4 Mô hình giá trị cốt lõi của v4 (Quan trọng)

Giá trị của DYDX đến từ ba điểm:

✔ 1. Chia cổ tức từ staking Người dùng stake DYDX:

- Nhận được chia sẻ phí giao thức

- Giống như "cổ tức từ sàn giao dịch"

✔ 2. Lợi nhuận người xác thực

- Ủy quyền cho node xác thực

- Nhận phần thưởng mạng lưới

✔ 3. Quyền quản trị

- Điều chỉnh mô hình phí

- Kiểm soát các tham số

⚠️ Thay đổi cốt lõi:

v3: DYDX = Quản trị + Khuyến khích

v4: DYDX = Tài sản sinh lời + Tài sản quản trị

4.5 Logic doanh thu của giao thức

Giá trị của DYDX phụ thuộc vào:

- Khối lượng giao dịch hợp đồng vĩnh viễn

- Thu nhập từ phí

So sánh với:

- GMX

- Gains Network

👉 Bản chất là "mô hình môi giới trên chuỗi"

5. Diễn biến giá DYDX & Dự báo 2025–2030

5.1 Tái hiện lịch sử

Các mốc quan trọng:

- Tăng giá đầu sau khi ra mắt

- Sự bùng nổ hợp đồng trong thị trường bò

- Kỳ vọng nâng cấp v4 thúc đẩy thị trường

Tương quan thị trường:

- Tương quan cao với Ethereum

- Tương quan mạnh với chu kỳ BTC

5.2 Các yếu tố thúc đẩy giá cốt lõi

Sắp xếp theo thứ tự quan trọng:

- Khối lượng giao dịch của giao thức (quan trọng nhất) 👉 Trực tiếp quyết định doanh thu

- Tỷ lệ thâm nhập của phái sinh DeFi

- Bối cảnh cạnh tranh (GMX, Hyperliquid, Vertex)

- Áp lực mở khóa

- Chu kỳ thị trường lên - xuống vĩ mô

💡 Giới hạn trên của mảng phái sinh tham chiếu chu kỳ ETH: 👉 Dự đoán giá Ethereum năm 2030

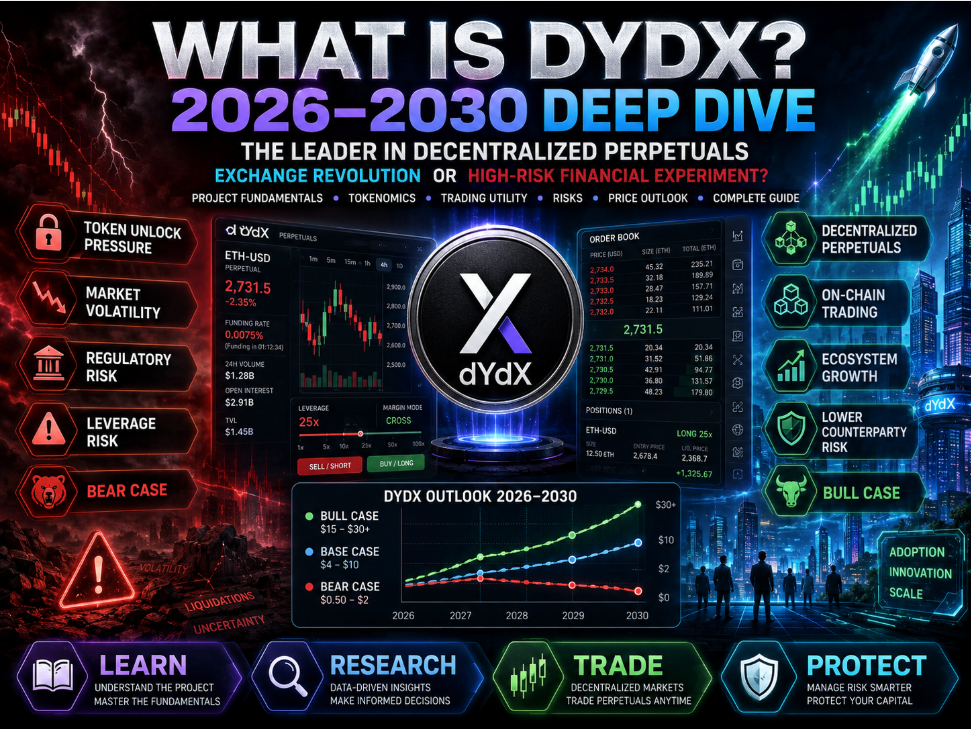

5.3 Dự báo đa kịch bản cho DYDX (2025–2030)

📌 2025

- Thị trường gấu: $0.60

- Kịch bản cơ sở: $1.80

- Thị trường bò: $3.50 👉 Cơ chế staking v4 thúc đẩy nhu cầu

📌 2026

- Thị trường gấu: $0.45

- Kịch bản cơ sở: $2.50

- Thị trường bò: $5.50 👉 Khối lượng giao dịch tăng sau halving BTC

📌 2027

- Thị trường gấu: $0.35

- Kịch bản cơ sở: $2.20

- Thị trường bò: $5.00 👉 Quản lý dần rõ ràng

📌 2028

- Thị trường gấu: $0.30

- Kịch bản cơ sở: $3.00

- Thị trường bò: $7.50 👉 Các tổ chức tham gia vào phái sinh DeFi

📌 2030

- Thị trường gấu: $0.20

- Kịch bản cơ sở: $4.50

- Thị trường bò: $12.00 👉 Phái sinh phi tập trung chiếm thị phần quan trọng

⚠️ Dự báo chỉ là mô phỏng, không cấu thành lời khuyên đầu tư.

6. Cách mua DYDX trên HiBT

6.1 Tại sao chọn HiBT?

- Nền tảng giao dịch tuân thủ quy định

- Lưu ký ví lạnh

- Hỗ trợ DYDX/USDT

- Thân thiện với người mới

6.2 Quy trình đăng ký

- Đăng ký tài khoản

- Hoàn thành KYC

- Kích hoạt giao dịch

6.3 Phương thức nạp tiền

- Nạp USDT

- Nạp pháp định (tùy khu vực)

- Chú ý xác minh địa chỉ

6.4 Mua DYDX

Các bước:

- Tìm kiếm DYDX

- Chọn cặp giao dịch

- Đặt lệnh (thị trường/giới hạn)

6.5 Nâng cao: Stake DYDX

Sau khi tham gia hệ sinh thái v4:

- Chuyển sang Keplr Wallet

- Ủy quyền cho người xác thực

- Nhận cổ tức từ giao thức

⚠️ Chu kỳ mở khóa khoảng 30 ngày, chú ý rủi ro thanh khoản.

7. Rủi ro đầu tư DYDX

7.1 Rủi ro công nghệ

- Bảo mật chuỗi Cosmos

- Rủi ro cầu nối cross-chain

- Lỗ hổng hợp đồng thông minh

7.2 Rủi ro cạnh tranh

- GMX v2

- Hyperliquid nổi lên nhanh chóng

- Cạnh tranh ngược từ CEX

7.3 Rủi ro token

- Áp lực bán từ mở khóa

- Biến động tỷ lệ staking

- Giá trị quản trị yếu hơn dòng tiền

7.4 Rủi ro quản lý

- Tăng cường quản lý phái sinh DeFi

- Ảnh hưởng tiềm tàng từ các hạn chế tuân thủ

8. Kết luận: DYDX phù hợp với ai?

✔ Phù hợp với:

- Người hiểu cơ chế DeFi

- Người lạc quan dài hạn về mảng phái sinh

- Người có thể tham gia staking để nhận lợi nhuận

❌ Không phù hợp với:

- Nhà đầu cơ lướt sóng ngắn hạn

- Người không hiểu cơ chế hợp đồng

- Người có khả năng chịu rủi ro thấp