I. Mengapa Banyak Orang Tidak Memahami dYdX?

Banyak orang mengalami tiga kebingungan tipikal saat pertama kali bersentuhan dengan dYdX:

- Apakah ini sebuah "bursa" (exchange) atau sebuah "koin" (token)?

- Apa sebenarnya "kontrak perpetual terdesentralisasi", dan mengapa kedengarannya sangat rumit?

- Apa nilai praktis nyata yang dimiliki oleh token DYDX?

Pertanyaan yang lebih realistis adalah:

- Mengapa kita masih membutuhkan dYdX jika sudah ada bursa terpusat (CEX) yang matang seperti Binance dan OKX?

🧠 Masalah Apa yang Diselesaikan Artikel Ini untuk Anda?

Anda akan mendapatkan pemahaman yang sistematis mengenai:

- Masalah mendasar apa yang sebenarnya diselesaikan oleh dYdX

- Peluang pasar nyata untuk produk derivatif terdesentralisasi

- Transformasi strategis krusial dari versi v3 ke v4

- Sumber nilai asli dari token DYDX (bukan sekadar narasi kosong)

- Kerangka logika harga untuk periode tahun 2025–2030

- Bagaimana cara berpartisipasi dalam investasi DYDX secara aman

💡 Sebelum menyelami produk derivatif DeFi, sangat disarankan untuk membangun pemahaman tentang kondisi pasar secara keseluruhan terlebih dahulu:

👉 Apakah sekarang waktu yang tepat untuk membeli Bitcoin?

Karena semua jalur bursa dan derivatif pada hakikatnya sangat bergantung pada siklus likuiditas pasar makro.

II. Pengetahuan Dasar Prasyarat: Mengapa Kita Membutuhkan Derivatif Terdesentralisasi?

2.1 Risiko Tersembunyi dari Bursa Terpusat (CEX)

Platform terpusat arus utama seperti Binance dan OKX membawa tiga risiko struktural:

- ① Risiko Penitipan Aset (Custody): Aset pengguna sepenuhnya dikendalikan oleh platform. Ini meninggalkan celah bagi potensi penyalahgunaan dana, seperti yang terjadi pada kasus keruntuhan FTX.

- ② Risiko Manipulasi Pasar: Sistem pencocokan (matching) internal yang tidak transparan dapat menyebabkan likuidasi buatan melalui fenomena "jarum suntik" (scam wick), di mana harga likuiditas dipengaruhi secara sepihak.

- ③ Risiko Regulasi: Perubahan kebijakan mendadak di suatu negara dapat langsung membatasi akses ke platform, sehingga aset pengguna tidak dapat dipindahkan secara bebas lintas batas.

2.2 Mengapa DEX Historis Selalu Gagal Menjalankan Produk Derivatif?

Sebelum adanya inovasi terbaru, bursa terdesentralisasi (DEX) menghadapi hambatan besar:

- Model AMM (Automated Market Maker) seperti yang digunakan Uniswap sama sekali tidak cocok untuk perdagangan kontrak berfrekuensi tinggi.

- Biaya pencocokan pesanan di atas jaringan blockchain (on-chain) terhitung sangat mahal.

- Adanya masalah latensi/jeda jaringan membuat sistem tidak mampu mendukung perdagangan dengan leverage tinggi secara aman.

👉 Konsensus industri di masa lalu sangat jelas: "Membangun ekosistem kontrak perpetual di atas rantai blockchain adalah hal yang mustahil."

Hal itu terus dipercaya sampai dYdX muncul.

2.3 Seberapa Besar Pasar Kontrak Perpetual?

- Fakta Inti: Dalam jangka panjang, volume perdagangan produk derivatif secara konsisten jauh lebih besar daripada volume perdagangan spot.

- Biaya transaksi dari perdagangan kontrak merupakan sumber pendapatan utama bagi sebagian besar bursa CEX besar.

- Tingkat penetrasi pasar dari derivatif DeFi saat ini masih sangat rendah, yang berarti dYdX bersaing di dalam pasar yang potensinya belum dieksplorasi secara maksimal.

III. Analisis Mendalam Proyek dYdX: Migrasi dari Ethereum ke Jaringan Mandiri

3.1 Latar Belakang Proyek dan Tim

- Pendiri: Antonio Juliano, mantan insinyur perangkat lunak di Coinbase.

- Jajaran Investor: Didukung penuh oleh modal raksasa papan atas dunia termasuk a16z, Paradigm, dan Polychain.

- Karakteristik Utama: Memiliki dukungan institusional yang sangat kuat yang berfokus pada pembangunan infrastruktur jangka panjang, bukan sekadar proyek bursa jangka pendek.

3.2 dYdX v3 (Era Lama)

- Arsitektur v3: Dibangun di atas StarkEx (solusi ZK Rollup) dengan fitur pencocokan pesanan di luar rantai (off-chain) yang dikombinasikan dengan penyelesaian akhir di dalam rantai (on-chain).

- Kelebihan: Menawarkan kinerja berkecepatan tinggi dan pengalaman perdagangan yang sangat matang.

- Kekurangan: Masih memiliki komponen yang terpusat, bergantung sepenuhnya pada teknologi StarkEx, dan menggunakan model pendapatan yang sangat bergantung pada "subsidi pertumbuhan token."

3.3 dYdX v4 (Titik Balik Krusial)

Perubahan arsitektur paling masif yang terjadi pada versi v4:

- 👉 Beralih dari yang sebelumnya berupa aplikasi di atas jaringan Ethereum menjadi jaringan blockchain mandiri (AppChain) menggunakan Cosmos SDK.

Sorotan Arsitektur Inti:

- Buku pesanan (orderbook) yang berjalan sepenuhnya secara on-chain

- Sistem validator jaringan yang terdesentralisasi

- Kedaulatan penuh di atas jaringan dYdX Chain sendiri

Mengapa Melakukan Migrasi?

- Tim pengembang sangat percaya bahwa tanpa memiliki jaringan blockchain sendiri yang berdaulat, desentralisasi sejati untuk produk derivatif tidak akan pernah bisa dicapai sepenuhnya.

Perubahan Terbesar: Distribusi Pendapatan

- 👉 100% pendapatan dari biaya transaksi protokol dibagikan langsung kepada para pelaku staking token.

- Ini menandai evolusi resmi DYDX dari yang sebelumnya merupakan "token tata kelola murni" menjadi sebuah "aset yang menghasilkan arus kas nyata."

3.4 Kemampuan Produk

- Mendukung perdagangan kontrak perpetual BTC / ETH dengan opsi pilihan leverage hingga 20x.

- Menampilkan eksekusi buku pesanan on-chain yang sepenuhnya transparan dengan aturan likuidasi yang terbuka untuk umum.

- Perbandingan dengan CEX: Pengalaman antarmuka pengguna mungkin terasa sedikit kurang mulus dibandingkan CEX, namun dYdX menawarkan transparansi tingkat tinggi yang tidak dimiliki platform terpusat.

💡 Untuk referensi pembanding mengenai token utilitas berbasis penggerak infrastruktur, lihat juga:

👉 Apa itu MASK?

IV. Tokenomika DYDX (Logika Inti Arsitektur v4)

4.1 Struktur Dasar

- Total pasokan token memiliki batas atas maksimal yang tetap (hard-capped).

- Jumlah pasokan token yang beredar saat ini berada pada tingkat menengah.

- Tingkat inflasi tahunan dialokasikan secara eksplisit untuk program insentif pertumbuhan ekosistem.

4.2 Struktur Alokasi

- Institusi Investasi / Pendana Awal

- Tim Pengembang Inti

- Kas Komunitas

- Insentif Ekosistem

- Airdrop

4.3 Tekanan Pembukaan Kunci Token (Vesting)

- Area Risiko Utama: Periode yang membentang dari tahun 2025 hingga 2027 merupakan fase utama dari jadwal pembukaan kunci token berskala besar.

- Tekanan jual yang bersumber dari alokasi awal milik VC dan tim pengembang akan muncul dalam gelombang siklis berkala.

4.4 Model Nilai Inti v4 (Sangat Penting)

Di bawah arsitektur v4, nilai dari token DYDX ditopang oleh tiga pilar utama:

- ✔ 1. Pembagian Dividen Staking: Pengguna yang mengunci token DYDX mereka dalam mekanisme staking akan menerima persentase langsung dari biaya transaksi protokol, yang bertindak layaknya pembagian dividen saham bursa.

- ✔ 2. Imbal Hasil Validator: Mendelegasikan token kepada simpul (node) validator jaringan untuk mendapatkan bagian dari hadiah dasar keamanan jaringan.

- ✔ 3. Hak Suara Tata Kelola: Memberikan kekuasaan kepada pengguna untuk memberikan suara dalam penyesuaian parameter biaya dan kalibrasi model platform.

⚠️ Perubahan Paradigma Inti:

- Era v3: DYDX = Tata Kelola Murni + Insentif Partisipasi

- Era v4: DYDX = Aset Penghasil Imbal Hasil + Aset Tata Kelola

4.5 Logika Pendapatan Protokol

Valuasi akhir dari token DYDX sangat terikat pada:

- Akumulasi volume perdagangan kontrak perpetual di dalam platform

- Total pendapatan biaya transaksi yang dihasilkan dari volume tersebut

- Tolok Ukur Industri: Beroperasi di bawah "model broker bawaan jaringan," yang mencerminkan cara kerja protokol seperti GMX dan Gains Network.

V. Tren Harga DYDX & Prediksi Periode 2025–2030

5.1 Tinjauan Harga Historis

- Titik Balik Penting: Penemuan harga awal pasca-peluncuran, lonjakan volume kontrak selama puncak pasar bergairah, dan ekspansi harga yang didorong oleh ekspektasi pasar terhadap migrasi ke versi v4.

- Korelasi Pasar: Memiliki korelasi yang tinggi dengan ekosistem Ethereum dan tetap terikat kuat dengan siklus pasar makro dari BTC.

5.2 Faktor Penggerak Harga Inti

Diurutkan berdasarkan tingkat kepentingan utama:

- Volume Perdagangan Protokol (Paling Kritis): Ini secara langsung menentukan besaran arus kas imbal hasil yang didistribusikan kepada para pelaku staking.

- Tingkat Penetrasi Derivatif DeFi: Migrasi pengguna secara luas dari platform terpusat ke alternatif terdesentralisasi.

- Peta Persaingan Pasar: Tekanan persaingan langsung dari protokol sejenis seperti GMX, Hyperliquid, dan Vertex.

- Jadwal Pembukaan Kunci Token: Mengelola ekspansi pasokan token di pasar.

- Siklus Makro Pasar Bergairah/Lesu.

💡 Batas atas pertumbuhan dari jalur derivatif ini sangat terkait dengan siklus Ethereum:

👉 Prediksi Harga Ethereum Tahun 2030.

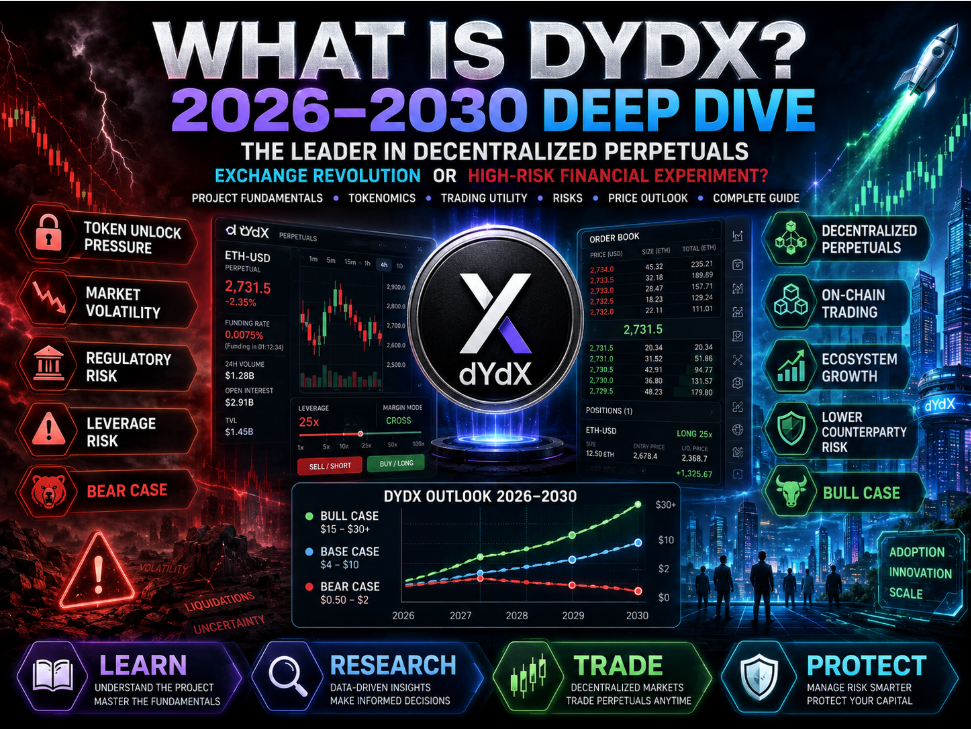

5.3 Prediksi Multi-Skenario DYDX (2025–2030)

- Tahun 2025

- Skenario Pasar Lesu (Bear Market): $0.60

- Skenario Garis Dasar (Baseline): $1.80

- Skenario Pasar Bergairah (Bull Market): $3.50

- Asumsi: Mekanisme staking v4 mulai berhasil mendorong permintaan struktural.

- Tahun 2026

- Skenario Pasar Lesu (Bear Market): $0.45

- Skenario Garis Dasar (Baseline): $2.50

- Skenario Pasar Bergairah (Bull Market): $5.50

- Asumsi: Volume perdagangan melonjak didorong oleh siklus pasca-Halving BTC.

- Tahun 2027

- Skenario Pasar Lesu (Bear Market): $0.35

- Skenario Garis Dasar (Baseline): $2.20

- Skenario Pasar Bergairah (Bull Market): $5.00

- Asumsi: Kerangka regulasi global mengenai derivatif kripto mulai mencapai kejelasan.

- Tahun 2028

- Skenario Pasar Lesu (Bear Market): $0.30

- Skenario Garis Dasar (Baseline): $3.00

- Skenario Pasar Bergairah (Bull Market): $7.50

- Asumsi: Modal institusional aktif masuk ke dalam produk derivatif DeFi.

- Tahun 2030

- Skenario Pasar Lesu (Bear Market): $0.20

- Skenario Garis Dasar (Baseline): $4.50

- Skenario Pasar Bergairah (Bull Market): $12.00

- Asumsi: Protokol derivatif terdesentralisasi berhasil merebut pangsa pasar perdagangan global dalam porsi yang besar.

⚠️ Semua prediksi didasarkan pada proyeksi model industri dan bukan merupakan saran investasi dalam bentuk apa pun.

VI. Cara Membeli DYDX di HiBT

6.1 Mengapa Memilih HiBT?

- Platform perdagangan resmi yang patuh hukum dengan kepemilikan lisensi global

- Perlindungan aset yang kuat melalui mekanisme penitipan dompet dingin (cold wallet)

- Menyediakan likuiditas yang dalam untuk pasangan perdagangan DYDX/USDT

- Desain tata letak yang ramah pengguna, disesuaikan untuk kemudahan pemula

6.2 Proses Pendaftaran

- Daftar akun baru Anda di platform resmi HiBT menggunakan email atau nomor ponsel.

- Selesaikan persyaratan wajib Verifikasi Identitas (KYC).

- Aktifkan konfigurasi akun dana dan perdagangan Anda.

6.3 Metode Pengisian Dana

- Setor USDT langsung ke dompet spot Anda.

- Gunakan gerbang pembayaran mata uang lokal (fiat) tergantung ketersediaan di wilayah Anda.

- Kritis: Selalu periksa kembali alamat kontrak pintar dan jenis jaringan blockchain sebelum melakukan eksekusi transfer.

6.4 Mengeksekusi Pembelian

- Masuk ke terminal pasar dan cari kode emiten DYDX.

- Pilih pasangan perdagangan yang Anda inginkan (misalnya DYDX/USDT).

- Kirimkan Market Order (untuk eksekusi instan) atau Limit Order (untuk menentukan sendiri harga masuk Anda).

6.5 Langkah Lanjutan: Melakukan Staking DYDX

Untuk terhubung dengan imbal hasil dari ekosistem v4 bawaan:

- Tarik token yang telah Anda beli ke dompet ekosistem Cosmos yang kompatibel, seperti Keplr Wallet.

- Delegasikan token Anda kepada salah satu validator jaringan yang memiliki reputasi baik.

- Mulailah mengumpulkan bagian proporsional Anda dari pendapatan biaya transaksi protokol.

- ⚠️ Catatan: Periode pelepasan penguncian token (unbonding period) jaringan adalah sekitar 30 hari. Pastikan Anda memperhitungkan risiko penguncian likuiditas ini dengan matang.

VII. Evaluasi Komprehensif Risiko Investasi DYDX

7.1 Risiko Teknologi

- Adanya kerentanan keamanan tersembunyi yang melekat pada arsitektur ekosistem Cosmos yang mendasarinya.

- Risiko keamanan pada jembatan lintas rantai (cross-chain bridge) saat melakukan transfer aset.

- Risiko eksploitasi kode pada kontrak pintar.

7.2 Risiko Persaingan

- Perebutan pangsa pasar oleh GMX v2 dan model likuiditas peer-to-peer lainnya.

- Kebangkitan agresif dari bursa alternatif berbasis buku pesanan berkecepatan tinggi seperti Hyperliquid.

- Bursa terpusat (CEX) yang secara agresif mengoptimalkan model biaya mereka untuk mempertahankan pengguna agar tidak pindah ke DEX.

7.3 Risiko Spesifik Token

- Tekanan jual berkala yang bersumber dari jadwal pembukaan kunci token berskala besar.

- Potensi fluktuasi pada total rasio staking jaringan, yang akan memengaruhi besaran pembayaran imbal hasil individu.

- Nilai tata kelola dapat dengan mudah terdilusi jika sekelompok kecil entitas menguasai konsentrasi mayoritas token.

7.4 Risiko Regulasi

- Peningkatan penegakan hukum dan pengawasan global terhadap perdagangan derivatif terdesentralisasi.

- Potensi pembatasan kepatuhan regulasi yang dapat memengaruhi akses halaman depan (front-end) di yurisdiksi tertentu.

VIII. Penutup: Untuk Siapa DYDX Cocok?

✔ Sangat cocok untuk:

- Investor yang memahami dengan baik seluk-beluk cara kerja mekanis dunia DeFi.

- Individu yang memiliki keyakinan bullish jangka panjang pada pertumbuhan jalur derivatif terdesentralisasi.

- Pengguna yang bersedia mengunci modal untuk mendapatkan arus kas dari imbal hasil staking nyata.

❌ TIDAK cocok untuk:

- Pedagang harian jangka pendek (scalper) yang murni mencari keuntungan momentum sesaat.

- Pelaku pasar yang tidak memahami mekanisme dasar dari penggunaan leverage dan kontrak berjangka.

- Investor yang memiliki toleransi rendah terhadap volatilitas portofolio yang tinggi.